夫の年齢が50代に入ってきたことで、

少しずつ年金の受け取り方についても考えるようになりました。

65歳から、すぐに受け取る!という選択肢だけではなく

ぜひ繰り下げ受給のことも視野にいれておきましょう。

資産運用も、年金も使えるモノは有効に使っていく。

私たちは夫婦セットで、有利な受け取り方を考えています。

年下妻は”加給年金”のことも頭に入れておこう

これからは、夫婦同時に65歳から年金を受け取るというプランではなく

それぞれがベストなタイミングでスタートするように考えていきましょう。

なぜなら、年金は繰り下げるほどに長生きリスクに強くなり

女性である私たちには、心強い味方になるからです。

私自身、いま75歳からの受け取りを視野に入れていますが。

夫は、65歳から受け取れるのであれば・・・

早めにもらおうと考えていますよ。

なぜなら、夫は私より11歳年上ということもあり

「加給年金」を受け取れるメリットがあるからです。

こちらは対象者であれば、年間約40万円も支給されるので

私(妻)が65歳になるまでだと考えると・・・ 約400万円!

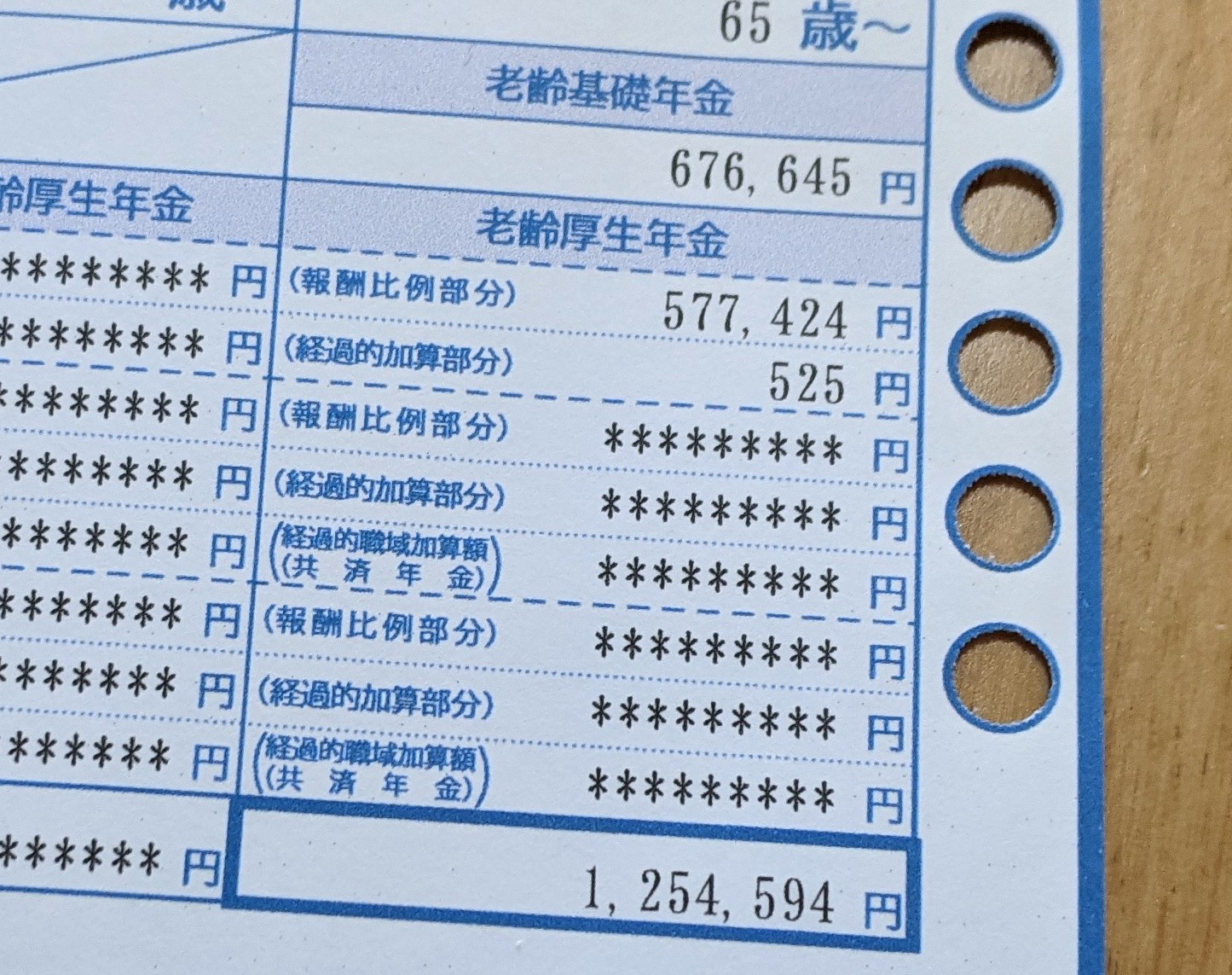

夫のねんきん定期便をチェックしていると、

予想では、65歳から年額160万くらいになりそうなので。

加給年金をプラスして年200万ほど受け取れるとなると、結構大きい。

毎年、必ず金額をチェックしておくようにすると、

だいたいのザックリとした受取額が計算できるようになります。

この金額にプラスして、資産運用の利益と軽い仕事を組み合わせれば

細く長く生活できそうかなと、見通しが立つようになりますよ。

年下妻は、何かと将来が不安になりますが・・

こういった制度に当てはまるかどうかも、しっかり確認しておきましょう。

おひとりさまを想定すると75歳からの受け取りが理想的です

逆に、年齢差があることで「長いおひとりさま」の生活になりそうなら

やはり私たちは繰り下げ受給を視野に入れておく必要があります。

もし、100歳まで長く生きるにしても・・・

75歳まで引き延ばすことができたら、年金は約1.84倍になるので

それなりの金額を安定して受け取れる可能性が高くなりますよ。

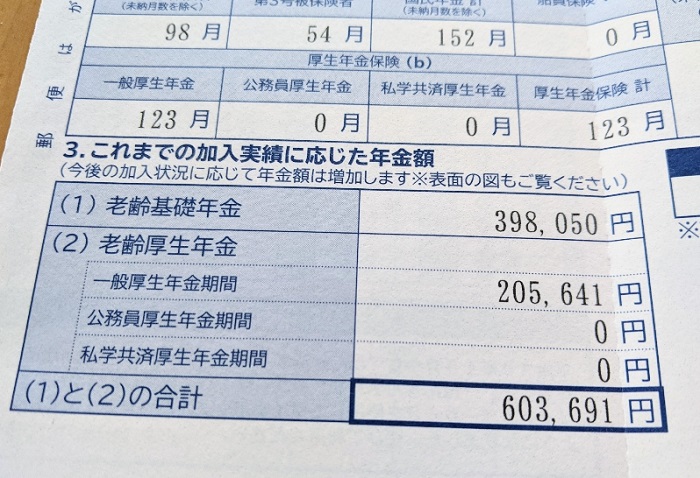

私の場合なら、60歳までコツコツと年金を支払えば・・・?

年額が100万円ほどになり

目減りすることも踏まえて、2割の減額を予想しても

年額150万円ほどになるのかな、と計算しています。

手取りではないにしろ、月12万は大きい。

65歳から受け取ることしか頭になかった私ですが(苦笑)

年金の受け取りからも夫婦で戦略を練っていくことができれば

より有利になっていくことを感じていますよ。

夫婦で有利な受け取り方を検討して安心できるプランを立てていく

ということで。

いまの段階では夫は65歳から受け取る予定にしていて・・

足りない分は、資産運用と軽い仕事でつなぎつつ。

自分は75歳から受け取ろうと考えています。

そうすれば、100歳まで生きたとしても大丈夫かなと^^

夫婦の年齢差、受け取る金額などで変わっていきますが

やはり女性の方がどうしたって長生きしますよね?

だからこそ、私たちは繰り下げ受給を検討すべき。

なんといっても、国がつぶれない限りはもらえる制度なので

うまく活用していけばいいと思っています。

かなり年金に対して不安感がありましたが。

ちゃんと調べると、資産運用とプラスしていけば

やっていけそうだと理解できるようになります。

ぜひ、ねんきん定期便のチェックを!

そして自分たち夫婦の有利な受け取り方を早めに決めて

足りない分を、運用でカバーしていきたいなと思います。

ではでは。