ちゅらさんは、どんな風に教育費に備えていますか?

と、たびたび質問をいただくことがあります。

ここで回答のひとつとして上がるのは

やはり有名な学資保険でしょうか・・・?

でも、私はこの保険にこだわる必要はないと考えているんです。

学資という名前だけにひかれると、

その他の有利な商品が見えなくなりますから。

保険のプロから見ても、学資保険は優れていない

保険業界では、学資保険を「ドアノック商品」と呼び、

他の保険商品を販売するきっかけをつくる商品でもある。

学資保険でまかなえるのは100~300万円程度。

中途解約の元本割れ時期もあり、特に優れた金融商品ではない。学資といった商品名がついているからといって

お金を増やす方法として優れているかどうかはうたがわしい。

なんというか。

私も、何も知らない時期に子供をうんだので・・・

学資保険こそ正しいと思い込んでいたんです。

でも、15~18年もの間・・・元本割れするリスクを背負いながら

満期になったときに、それほど増えていない。

この現状を考えたとき、学資保険にこだわる必要はない。

いまなら、こう考えるようになっています。

わが家の場合は、

後6年ほどで教育費用に積立している終身保険が満期になりますが・・・

あの頃にもどれるのなら、

私は、よい投資信託で積立をしているでしょう。

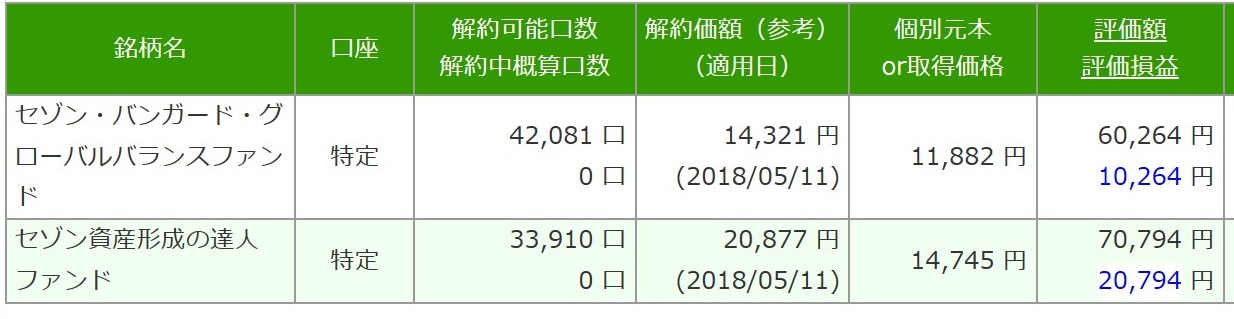

いまはセゾン投信のこども口座![]() で月に1万円ずつ積立投資をして一年半。

で月に1万円ずつ積立投資をして一年半。

最初にまとめて入れた10万円も合わせると

約14%も増やすことができています^^

縛りもなく、自由なんですよ。

15年縛りがあるのなら、何を使うのかを考えていくこと

こういった保険は、かならず途中解約により元本割れがあります。

ビックリするくらい、元本割れしますよね?

え!って(笑)

だからこそ、じっと耐えて・・・15年待つんですが。

積立投資であれば、いつでも解約できる上に

15年もあれば・・・ 結構ふえている可能性だってあります。

もし両親がなくなったら払い込みを免除してもらえる・・・と思うかもしれませんが

それって、どれくらいの確率なのか?

私はあまりに低いことを知った上で

「お金を失いやすい手段」と言われる保険は手放すようになったんです。

関連記事です。

・「保険にはできるだけ入らない」って、大丈夫なの?

いまは終身保険とセゾン投信のこども口座![]() の2本立てで積立していますが、

の2本立てで積立していますが、

保険の方は、満期になった時点で・・すぐに解約するつもり(笑)

柔軟に対応できる金融商品を使いこなしていきましょう

子どもがうまれて、中学生になるまで12年あるとしたら・・・。

その間に、月に1万円ずつ。

年4~5%で運用していったら・・・

投資元本が144万円で、

180~196万円くらいにふえている可能性があります。

もし、入学費用に10万円だけ解約したいのなら

その分だけすぐに引き出すこともできますし・・・

そのままずっと運用を続けてもいい。

大学にいかないのなら、子どもの結婚資金にしてあげるまで

積立をやめても、運用を続けることができます。

結婚しないのなら、口座ごとプレゼント。

詳しくは→セゾン投信のこども口座![]()

じつは積立投資は、こういう柔軟性もあるので

そこも気に入って、活用するようになりました^^

保険というだけで、安心を買うように信じてしまいがちですが

いまは他に有利な運用商品がでています。

こういったものを上手に使わせていただいて

子どもたちのお金も、育てていきたいなと思います。

ではでは。