いま日本でもブームがどんどん広がっている、”FIRE”

経済的な自立と早期退職という夢は

資産運用によって、実現しやすくなっています。

が、

本当に、普通の会社員でも実現できるのか?

ここは、ひとつ冷静に考えてみたいと思います。

日本版の早期リタイアを現実的に冷静に考えてみると?

私も、米国と日本のFIRE本は何冊か読みました。

それにより、4%ルールを具体的に理解できたことで

41歳でプチセミリタイアは実現していますが・・・・

セミリタイア、早期リタイアに関していえば

以前から何度も書いているように、甘くないと考えています。

なぜなら、準備するべき資産額が大きすぎるから。

では、若くして実現できている人は?

・そもそもの年収が高い

・個別株や不動産投資のスキルが高い

・実家暮らしなど生活コストが低い

・20代から本格的に投資をしている

手元に残せるお金の金額と増え方が全然違いますから・・・・

だから、達成できているわけで。

私と同世代で、お子さんにこれからお金が必要になる方には

まったくこれを目指して欲しいとは思いません。

ですが、将来的に子育てが落ち着いてきたときに

働くペースを落としたり、老後資金の問題をクリアしておきたい。

その為に資産運用するのは、OKです。

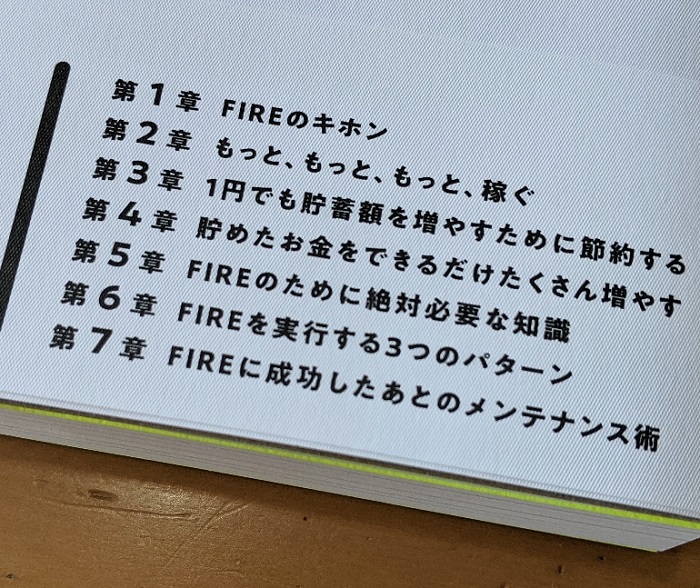

いま、普通の会社員でもできる 日本版FIRE超入門を読んでいますが。

早期にたどりつきたい「年収1000万円超」秘策は共働き

FIREを目指すとき、できれば年収800万~1000万円の水準に早く到達したいところです。ここまで到達できると、高い貯蓄率を設定することが可能になっていきます。年収400万円で取り組むより、年収800万円なら、2倍のペースの資産形成になり、大きな差がつきます。

そもそも、私たちの年齢で年収アップをコロナ禍で目指すというのは

とてもじゃないけど、現実的ではないでしょう。

ですから、私はFIREの本は投資の参考にはしても

ここを目指そうとは、まったく思わないようになりました。

やはり

私たちが目指すのは、プリセミリタイアか老後資金を作ること。

読み込み、冷静に分析すればするほどそう思いますよ。

FIRE本では投資脳で資産形成するための知識を学ぶことができる

FIRE本の魅力は、では何なのか?

私にしてみると、お金のライフプラン、リタイアプランが

とても立てやすくなっていくということです。

ですから、資産運用の知識を身に着けていくことで

自分たちの経済的基盤が、とてもしっかりしていきますよ。

投資目線での、消費と投資の違い。

節約したお金を、どう投資にまわしていくか?

これらを、投資家目線で判断できるようになります。

そうなんです。

この目線を持てるようになると・・・・

かなり家計の節約効果も高まりますよ(笑)

山崎さんの著書は、日本版ということもありまして

イデコ、つみたてNISA、投資信託を使った身近な方法が学べます。

まさに、日本のFPだからこその内容。

普通の会社員でもできる 日本版FIRE超入門

山崎俊輔 (著)

楽天ブックスはこちら

自分の投資できる範囲で実現できる未来を描いていきましょう

たとえば、年間400、500万を投資にまわせるのなら・・・

10~15年で早期リタイアは実現できるだろうと思います。

高収入で節約すれば、それは現実的なことで。

でも、そうでない私たちであるのなら

いまの現状でできる範囲の運用で、欲しい未来を実現していく。

現実的なラインを計算していくことで

働くペースを落とせることは、確かだと感じています。

むしろ

投資だけに頼るのもリスク。

逆に、ある程度はコンスタントに収入がある方が

暴落時にあわてることもなく生活できるでしょうから。

FIREの本を読みこんでいくほど、自分たちのスタイルに合わせて

投資をしていくことがいいなと思えるようになりました。

ぜひ、あまりに高い壁に挫折するのではなくて。

ほどよい資産運用を今後とも目指していきましょう。

私も日本にある制度をうまく使うことを考えて

働くこと、投資することを続けていきます。

ではでは。