老後の2000万円問題が話題になったことで、

いまの若いひとたちにも、意識が向いてきたようですね。

「足りない分は、自分たちで補っていく」

その発想に、みんなが切り替わってきています。

年金は本当にもらえるの?という疑問がありますが

私は”ある程度はもらえる”と考えていて。

それをベースに、足りない分を自分たちで準備しています。

国民年金をベースに不足分を補う資産を作っていく

私も、年金なんてもらえない!と悲観したことがあります。

でもよくよく調べていくと・・

日本という国自体が倒れない限りは大丈夫そうかな、と。

これから注意するポイントは?

・ある程度の目減りを考えておく

・支給開始年齢が、3~5年単位で遅くなる

私は上記の2つを、意識していますし・・・

毎年、誕生月に届く「ねんきん定期便」の額のチェックも

最近はかかさないようになりました。

いまの時点で、どれくらい支給されるのか?

足りない分は、いくらくらいになるのか?

こういったイメージができるようになっていくので

ぜひ、チェックしてみてください。

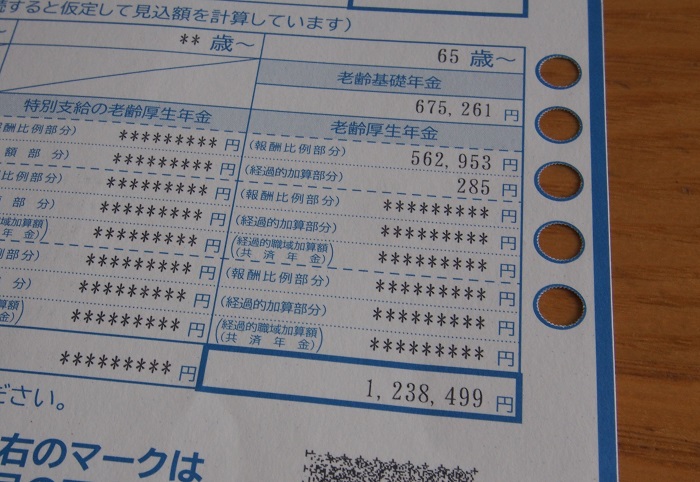

ちなみに、わが家の夫は・・・

51歳の時点で、年額1,238,499円。

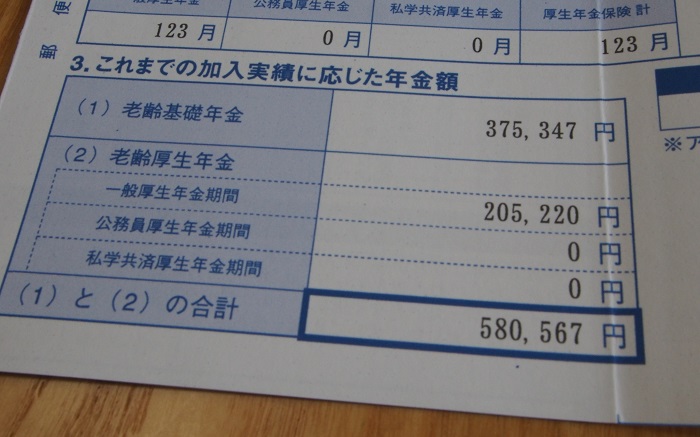

40歳の私は、年額580,567円。

去年の年金額が、558,293円だったので、

その差額は・・・22,274円でした。

一年前から、付加年金に加入したことにより

少しですが、以前より増えるようになりましたよ^^

加入できる方は、ぜひ!

地味に、コツコツ積み上げています(笑)

”夫婦で年額1,819,066円”

月々にすると、151,588円で・・・

ここから国民健康保険などの支払いも考えておくと?

手取りで12~13万?

両親に聞いても、引かれるものが結構あるそうで

満額は、そのまま手取りと考えないようにしています。

生活費から考えて足りない分を計算しておく

生活費が月に22~23万円だと考えておくのなら・・

私たち夫婦では、月に10万円は足りません。

65歳から90歳まで生きるにしても。

月10万×12か月×25年=3,000万円

もっと長生きするのなら、もっと必要ですし・・

70~75歳からの支給になるのだとすれば?

この間は、ムリなく働けるようにしながら

月に数万でもゆとりがあれば助かるかなと思います。

こうやってイメージしておく。

それだけで、いまどうやって備えていくかが

見えてくるようになっていきます。

私たちは、あまり年金が多くない方になるので

イデコやつみたてNISAをするのは、もう必須!

足りない分は、ここでしっかり補います。

年の差夫婦なので”最後はおひとりさま”を覚悟して

私たち夫婦は、年の差がある夫婦でして(11歳差)

最後は・・・おひとりさまになることは覚悟しています。

基本的に、女性はほとんどそうみたいですね。

どちらかというと・・・

私が詳しくチェックするのは、自分の年金の方で(笑)

自分を軸に資産運用するようにしています。

私のイデコ口座は→個人型確定拠出年金 楽天証券

お金はないより、絶対にあった方がいい。

ひとりになったら、長男の近くに引っ越ししたり

介護付きのマンションに住むとか。

選択肢を持つためにも、投資は欠かしていません。

一年に一度は、老後資金のプランも考えつつ

不安のない未来のために、準備できることは何か?

これからも考えながら、運用を続けていこうと思います。

ではでは。