20代のころは、まだ金融商品にうとく・・・

いまだにひとつだけ加入している保険は。

子どもの教育費用に入った、低解約返戻金型終身保険です。

いまならハッキリいえますが

こういった保険には、もう入ることはありません。

理由は2つ。

解約時のペナルティが大きいことに合わせて

利率は・・・ 低いから。

解約時のペナルティが、痛すぎる

無知であることは、損をします。

関連記事です。

・これからの人生について知っておきたいお金のこと。

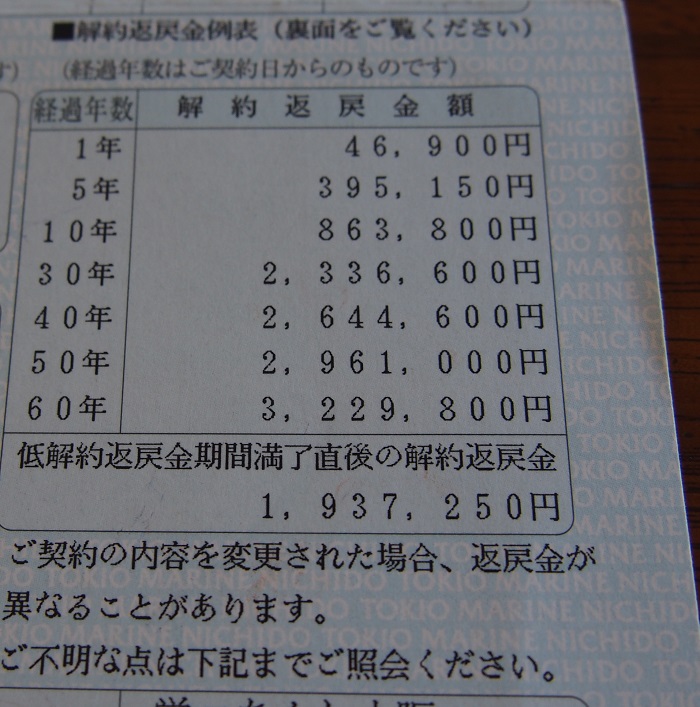

私が加入している保険は、

月々10,092円積立して、15年後に満期を迎えるもので。

だいたいこういった保険は、共通して

解約したときにマイナスになるペナルティがありますよね?

そういうものだ、なんて思っていましたが。

このペナルティ・・・痛すぎませんか(涙)

加入して一年で解約したら、46,900円になるってことは

マイナス61%にもなるんです。

だから解約できない。

個人年金を解約したときにも、ペナルティを受けましたが

そのお金は、投資信託で運用へ。

結果的に・・・ その方が資産は増えていっているということに。

このことからも、保障がついているからと

安易に、契約が長い保険に入らない方がいいと感じたんです。

ペナルティがあるわりに、リターンは少ない

そして、長い期間・・縛られますが。

その割に、リターンは低いんです。

増えるのは10%未満で・・・

いまの保険は、もっともっと低いようなので

本当に入る必要があるのかどうか?

絶対に考えた方がいいんです。

私たちは、他に一切保険に入っていないので

死亡時の保障だけは受け取れるのがメリットかな、くらいで。

(金額は350万円の保障)

いまなら、加入しない選択をします。

個人年金などは、もっと長いので・・・

同じ縛りなら、絶対にイデコだなと思うくらいなんです。

関連記事です。

・個人年金よりイデコ!どうせ長く続けるのなら、メリットが大きい方を。

縛りがあるような金融商品には、手を出さない

私は仕組み預金や、日本国債も買っていたんですけど・・・

5年、10年という縛りが苦手で。

これらも、もう買うことはないでしょう。

投資信託などは、たとえ値動きがあって上下しても

自由に必要な分だけ解約することができます。

その上に、一年目からここまでマイナスになるなんて・・・

分散投資では考えられませんから。

保険というだけで、安心な気がしますが・・

じっさいのところ、何かある確率なんて低いこと。

10年持っているセゾン投信![]() などは、

などは、

バランス型で約年3%、株式型で約年7%もリターンあり。

資産作りに適しているモノはなんなのか?

二度と間違えないようにしていきたいなと。

思っているよりも、解約のペナルティは自由度を下げますから。

これからは、自由度も高く、リターンが見込めるものだけを選び

資産運用の中心に置いていきたいなと思います。

ではでは。