ここだけの話ですが(こっそりと)

ご主人ではなくて、

自分名義の年金が欲しいと思ったことがありませんか?

あまり、旦那には大きな声でいえませんが(笑)

私たち主婦は、

正社員で働き続けない限り年金は少ないです。

こういった現実をうけとめながら

少しでも有利に自分名義の年金をつくる方法とは、なんだろう?

女性のための、自分年金の作り方とは?

いま37歳である私の年金は、やはり少ない。

・前回の記事です。

私の年金は、どれくらいなんだろう?

じっさいに、国民年金に25年加入していても

月々4万円ほどしかもらえません。

しかも、ここから減る可能性もあるので

正社員にでもなれない限り、私たちの年金は今後厳しいでしょう。

なんとなくの不安を感じながらも、

具体的な方法がわからないこともありましたが、

去年から確定拠出年金(イデコ)に加入したこともあり・・・

これが私たち女性の自分年金作りに最適であることも

調べていく上でわかるようになりました。

たとえば、いま女性のための個人型確定拠出年金の入り方を読んでいますが・・・

会社員

個人事業主

パート

専業主婦

それぞれの立場を生かしての資産形成の方法を知ることができれば

自分の名義で自分だけの資産をもつことができるようになります。

それは、5千円から!

103万円の壁をいかした、イデコの活用が面白い

本の中で私が一番興味を持ったのは、

パートのネックである103万円の壁をいかした活用方法です。

なるべく扶養の範囲内で働きたい。

でも、もう月に1万円くらい収入を増やしたい・・・

そう思うことはありますよね?

その103万円を超えた分は、イデコで積立していくと(最大で月2万3千円)

所得税がかからないまま働き続けることができるんです。

収入が増えた分は、自分名義のイデコへ。

増えた分が自分の年金になっていくと思うと

やっぱりとてもうれしいですよね^^

こういった女性目線での視点が、わかりやすい。

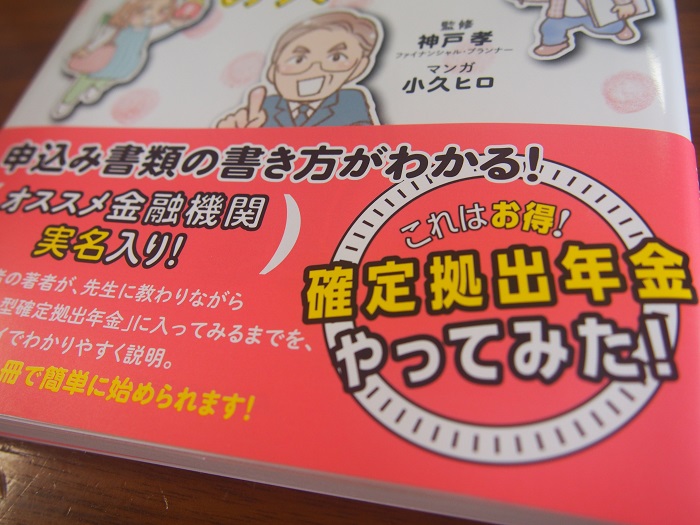

マンガで簡単! 女性のための個人型確定拠出年金の入り方

神戸孝(監修)

楽天ブックスはこちら

マンガというのも、読みやすいので理解しやすかったです。

ムリなく働き、少しずつ自分の為に備えておきたい

私もいまから外で正社員になるのは・・・

むずかしい年齢です。

子育てや家事をしながら働く上では

こういった色んな制度をうまく活用することも、大切なポイント。

増えた収入は、節税しながら運用し、増やしていく。

少しずつでも続けていくことで

自分が将来に受け取れる額が変わっていくということ。

とてもうれしいことだなと思うんです^^

月に5千円、1万円の重みは、

家計をやりくりする私たちだからこそ、わかること。

(私はSBI証券の確定拠出年金で積立中)

私もこの制度を活用し、

60歳までしっかりと積み立てをしていく予定です。

これからは夫婦共働きの時代・・・

細く長く続けていけるように、お互いに利用していきましょう。

ではでは。