子連れで郵便局や銀行にいくと・・・

よく勧誘されるのが、学資保険です。

教育費の備えといば、というイメージが強いですが、

ここ最近は、ますます低金利が反映されてしまって、

もう魅力的な金融商品ではなくなりました。

しかも、15~18年という長い期間は解約できませんから、

加入する前に、一度ちゃんと考えておきましょう。

私もこういったこともふまえて、

いまは投信の子ども口座を活用するようになりました。

途中解約のペナルティを考えて、運用を活用していく

学資保険に入っているだけでは、

いまから教育費の準備は間に合いません。

「18年間加入して、一万円ちょっとしか増えない。」

これでは、運用面ではとても魅力には思えません。

たとえ死亡保障がついていたとしても、

もし解約したら、ものすごいペナルティがあります。

それならば、死亡保障は掛け捨てタイプにして、

子どもの児童手当は預金と運用にしていく。

その方が、自由度が高いと感じるようになりました。

保障をひとつにまとめようとするから、

おかしなことになるような気がするんです。

保険は最低限の掛け捨てのみ。

預金は手元に必要な分だけ。

後はしっかりと運用にまわしていく。

分けて考えるようにしてからの方が、

資産が増えていくスピードが、上がっていきました。

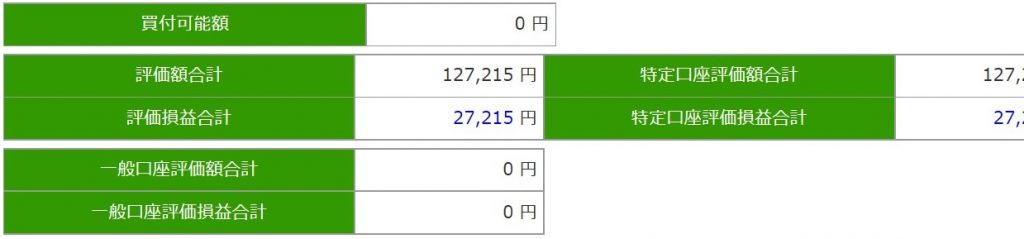

息子たちの児童手当は、セゾン投信のこども口座へ。

最近の相場で運用益が少し減りましたが、

変わらず淡々と投資をし、次の上昇に向けて仕込んでいます。

最初に預けた10万円と

ジュニアNISAにて積立中^^

投信なら、いつでも自由に解約できる

ちなみに、投信なら・・・いつでも自由に、

必要な分だけを引き出すことができます。

「中学や高校の入学時に、10万円だけ。」

という使い方もできますし、

引き出さずに、複利で運用し続けることもできます。

成人したら、子どもたちが自分で積立をすれば、

後々大きな資産にしていくことも、夢ではありません。

関連記事です。

・50万円が3千万円に?子どもの投信口座って、こんなにすごい!

これからの時代・・・保険では、資産形成はできません。

ここを間違えると、後々後悔していくことになるので

何を選ぶかを、しっかり考えるようにしていきましょう。

お金の預け先で、子どもたちのお金も変わります

子どもたちの為に、と貯金をされている。

こういった方も多いと思いますが、

やはり預け先で、結果が変わるようになりました。

これは、私も運用を12年以上していて感じたことで、

お金の預け先については、よく考えるようになりました。

同じ50万円でも、10年、20年すれば・・・

どれくらい増えているのかな?と、未来の結果に目を向ける。

目を向ける先、預けていくところで変わっていくんです。

特に、子どもたちの人生はこれから長いので、

私もよーく考えて、運用するようになりました^^

詳しくはこちら→セゾン投信のこども口座

児童手当も、大切にしながら・・・運用へ。

今年もコツコツと育てていきたいなと思います。

ではでは。