旦那さんが話題のイデコをスタートして、

一年がたちました。

そろそろ50代にはいる年齢ではありますが(現在48歳)

ラストスパートで節税と投資で増やす作戦なんです^^

大切にしているポイントは、この2つ。

所得税をおさえながら、さらに運用の効果を高める

40~50代の方がイデコについて考えるとき・・・

「いまさらやっても遅い」という意見があるかもしれません。

でも、本当にそうでしょうか?

私の旦那さんが、イデコで積立できる期間は12年。

この期間を節税と、運用でどれだけ増やすことができるのか?

関連記事です。

・そもそもイデコでどれくらい節税できるの?

むしろ、ちょっと楽しみなんですよ^^

なぜなら・・・ 掛け金は全額所得控除になりますし・・

社会保険料も少し下がる可能性あり(わが家は国保ですが)

その上に、この一年だけでも・・・

少しずつ利益がうまれはじめているんです。

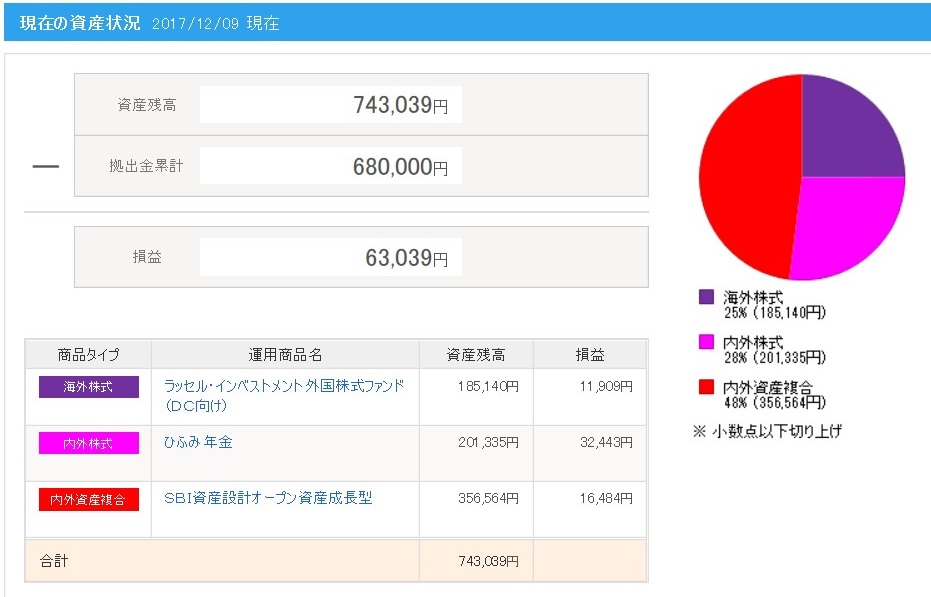

これは、旦那さんのイデコ口座(SBI証券にて)

68万円積立して、約6万円以上の利益に!

ほどよく分散しながら、運用するスタイルで

この口座では、

バランスファンド・外国株式・国内株式の投信を

3つ組み合わせて運用するスタイルです。

運用期間が12年あることを考えて、

株式も積極的に入れることにしていますし。

男性はこういったアクティブ系が好きみたいですね(笑)

SBI証券なら、取扱い商品が多いので

自分のスタイルに合わせて選ぶこともできますよ。

一年で約9.3%は上々のスタート!

バランスファンドが半分を占めているので、

これからも穏やかに運用できていくかな、とイメージしています。

イデコをする場合、3つくらいの投信を

自分で組み合わせてみるのも面白いかと。

できることなら、夫婦でイデコが理想的

これからは共働き時代になりますから、

イデコなどの税制優遇がある制度を2人で活用する。

このスタイルがスタンダートになっていくでしょう。

掛け金は5千円から積立していけるので、

その年にできる金額を考えてやっていくことがオススメ。

(年に一度、掛け金の設定を変えることもできます)

わが家は所得控除が使えるイデコを優先し、

還付金などを活用して、つみたてNISAへまわしているんです。

関連記事です。

・イデコで戻ってきた還付金は、つみたてNISAへまわしていきましょう。

悩みだすと、キリがありません。

むしろ悩む前に、一歩踏み出す。

この積立が、ハッピーリタイヤ生活につながると信じて^^

2人で協力し合いながら、資産作りを続けています。

ではでは。