昨日、旦那の「ねんきん定期便」がやってきました。

これを見ると、

なんとなく年金の金額をイメージすることができます。

私の分と合わせてみることで、

果たして夫婦でどれくらいもらえるのか?

現実的に、計算してみました。

夫婦で合わせて、年金はどれくらい?

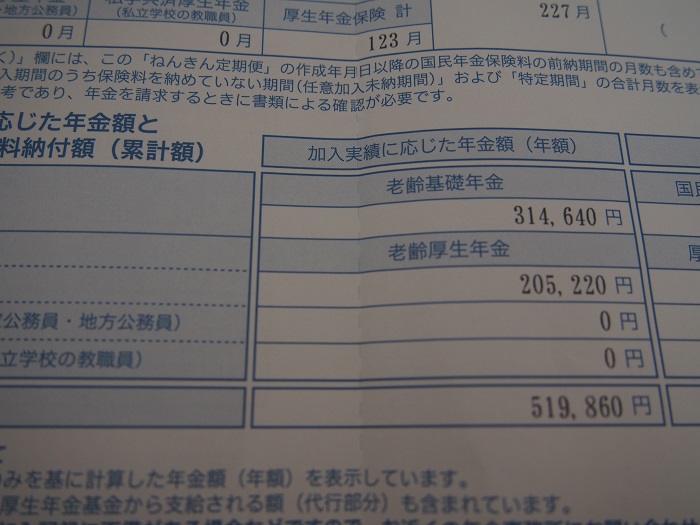

私はいま30代後半で、18歳のころから10年間ほど会社員でした。

厚生年金には10年加入していたことになります。

一応、年金が支給されるためには、

最低300か月以上の受給支給期間が必要にはなりますが・・・・

いまは227か月支払いをして

年額519,860円くらい、支払われる予定。

月々43,000円。

60歳まで国民年金をしっかり払えば、

なんとなく月7万円くらいなのかな?、と予想できます。

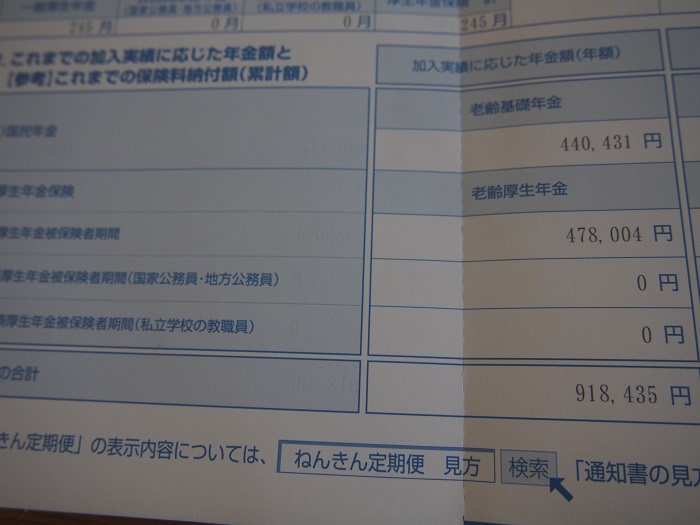

そして旦那は40代後半。

大卒で22年間会社員として勤めてから、フリーランスへ。

いまは282か月支払いをして

年額918,435円くらい、支払われる予定。

月々にすると、76,000円ほど。

あと、国民年金を60歳まで支払ったとしても

月に10万円はいかないかもしれません。

夫婦合わせて月に15万もない可能性あり

ここから予想していくと、

旦那が10万円で、私が7万円くらい・・・・

その上に、何かと引かれるものがあると両親から聞いているので

手取りは15万円もない可能性がでてきています。

はい、少ないですよね(汗)

まだ支給額が下がる可能性もありますから、

10万円台前半は想定しておくにこしたことはないのかもしれません。

夫婦共働き世帯であっても、

いまの親世帯よりは2~3割は下がるといわれているので、

20万円を切るということも、考えておく方がいいでしょう。

足りない分は、自分たちで補っていこう

退職金が2000万円で、

資産が数千万円ある人なら、関係のないことでしょう。

でも、そういったことが期待できないのであれば、

こういった「ねんきん定期便」で金額を確認してみましょう。

そうすると・・・

ちょっと落ち込む現実をみることになります。

でも現実と向き合うことで、

我が家も確定拠出年金(イデコ)を取り入れるようになりました。

これは、ムリだなと。

関連記事です。

・旦那もビックリ!確定拠出年金のすごいメリットとは?

将来的にはSBI証券の確定拠出年金や、

![]() セゾン投信が私たちの年金資産になっていく予定。

セゾン投信が私たちの年金資産になっていく予定。

どちらかがが先に亡くなっても、

資産は、ちゃんと戻ってくることも大きなメリット。

国からの年金と、

イデコなどからの自分年金。

両方をうまく取り入れながら、

コツコツと将来に備えていきたいなと思います。

ではでは。