子どもが大学に進学することを考えて、

ひとり300~500万円は用意しておきたい。

こう考えて、まず預け入れ先で選ぶのは

学資保険という選択肢がでてきますよね?

「備えるのは、保険で。」

これで安心と思ってしまいそうですが、

わが家はこの方法はとっていません。

その理由は、とてもシンプル。

資産をつくるのに、保険は向かない

前回の記事で、個人年金についてかきましたが

年金という名前がついているからとって・・・

それが年金の備えに一番てきしているとは、限りません。

つい、商品名につられてしまうんですが(笑)

学資という名前に安心して、すぐに加入しないこと。

18歳まで引き出せないなどの縛りがあるのなら

私は、効率的にお金を増やせる投資信託をつかっていきたい。

こちらの方が、より自由がきくからです。

資産をつくるのに、保険は向かない。

使うのなら、保険ではかけ捨てだと思うからです。

投信のこども口座を使えば、自由度が高い運用ができる

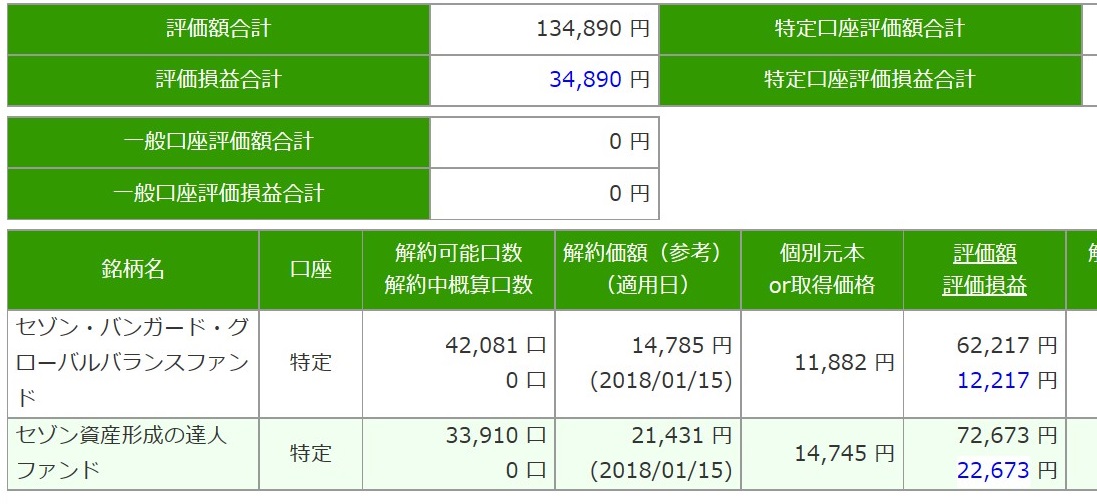

わが家は、セゾン投信のこども口座![]() で

で

投資信託を月に1万円ずつ積立しています。

投資なので、上下動はありますが・・・

10年以上の運用期間をとれば、それほど怖くはありません。

だいたい年5%ほどで増えていく分散投資をしているので

18年積立したら、

積立金額216万円→約346万円へ。

リターンを見込んでのことですが、順調に増加してきていますよ^^

19万円積立して、27,197円の増加へ。

約14%プラス(ジュニアNISAを使っています)

これはお年玉などの、あまった分を10万円運用していて

すでに3万円以上の利益に。

少額のお金であっても、増やすことができるのがうれしいですよね。

増やしながら、お金のことも学べるメリットがあります

では、もしも旦那に何かあったら・・・と

その心配の分だけは、掛け捨ての保険を活用する。

そうやって保険では、使う分だけを利用することで

積極的に運用を優先することができるようになっていきます。

何よりも。

こうやってお金を運用していきながら

息子たちと投資を一緒に学べるチャンスでもありますよね。

関連記事です。

・児童手当は、積立投資へ。18歳までにムリなく500万円をためていきます。

増やしながら学べるという面でも、

投信はやりやすい方法だなと思っています。

詳しくは→セゾン投信のこども口座![]() (5千円から積立可能)

(5千円から積立可能)

そしてこの口座は、将来息子にプレゼント。

長く続く運用の効果を楽しみにしながら、

よりよい商品をえらび、増やしていくことを選択していきますね。

ではでは。