老後までに大きな資産をつくらなければいけない。

この不安が大きすぎて、

金額だけがひとり歩きしがちです。

でも、私はこう考えているんです。

大切なのは、一億円とかいう総額ではなくて・・

お金が働いてくれる仕組みを、いまから作っておくこと。

月に10万円うみだす、投資資産をつくる

たとえば、わが家の場合・・

老後に足りない生活費は月に10万円ほどです。

年金定期便をみることで、公的年金の予想をたてることができるので

年に一度はチェックしておきましょう^^

関連記事です。

・夫婦でもらえる年金を把握してみよう!

仕事をリタイヤする65歳から、老後の85歳まで必要だとしたら・・・

月10万円×12か月×20年=2400万円

でも、もしも。

ながーーーく生きることになってしまったら・・・・

この預金は底をついてしまいますよね?

この不安は、きっと誰にでもあるはずですし、

私もここが一番気になるところでした。

ですが、投資信託での運用を続けていくことで気付いたのは

お金が働き続けてくれているのなら、資産は目減りしにくいということ。

同じ資産でも、それが預金か投資資産か?

それだけで残高を維持しやすい上に、

資産形成もしやすいという、2つのメリットがあることに気づきました。

12年目の運用にはいる![]() セゾン投信もそうなんです。

セゾン投信もそうなんです。

積立で増やしながら、最後まで運用しつづけることができる投資信託。

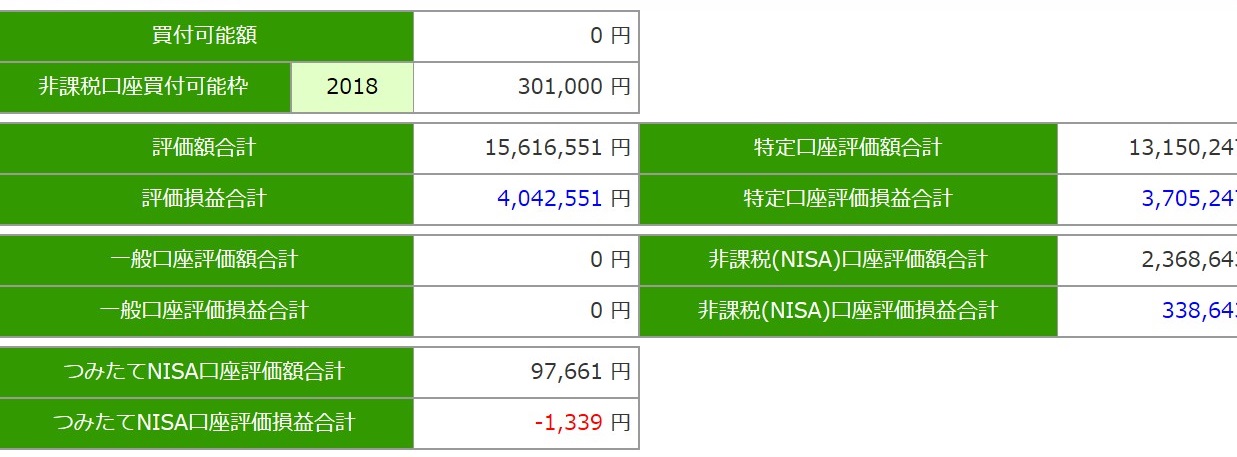

資産は1,500万円にまでふえてきています^^

運用しながら保有するというメリットを生かそう

投資信託での積立投資は、預金だけよりも

増えていくスピードがはやいですよね?

それだけではありません。

この上に、いざ必要な時期にはいったときにも運用を続けることで

預金よりも目減りしづらいというメリットもあるんです。

たとえば、この10年の![]() セゾン投信の利回りでは

セゾン投信の利回りでは

![]() セゾン・バンガード・グローバルバランスファンドは約3.1%。

セゾン・バンガード・グローバルバランスファンドは約3.1%。

![]() セゾン資産形成の達人ファンドは、約7.1%。

セゾン資産形成の達人ファンドは、約7.1%。

達人ファンドの方が利回りが高い分、変動もあるので

老後に心配な場合は、バランス型を中心にしてもよし。

現役時代は、達人ファンドの比率を高め・・・

将来的にはバランス型の配分を高めていくつもりです^^

大切なことは、いまからその仕組みをつくるということ

では、退職金で運用しよう!ということを

私はあまりオススメできません。

それまで運用した経験がないのに、いきなり投資をする。

もし相場が下がったら・・・・

きっとパニックになって、下手な売買をしてしまうでしょう。

ですが、30~40代で取り組んでおけば相場にもなれて

自分なりのペースで運用できるようになっていきます。

いきなりではなくて、時間をかけながら

「お金が働く仕組みをつくる」ことも大切なんですよね。

一昨年からは、SBI証券でイデコもスタートしたので

節税と合わせて加速的に増やせるようになってきましたよ^^

投資信託での運用も12年目へ。

かなりなれて、おだやかに資産をふやしています。

これからもお金が働いてくれる仕組みを活かしながら

コツコツと続けていきたいな、そう思います。

ではでは。